株の神様の声が聞こえるというTさんは、定期的にその教えを受けています。今日は、Tさんと神様は、公園を散歩しながら投資談義を行っています。

神様:6月16日、日銀は金融政策決定会合で政策金利を0.75%から1%へと引き上げました。「金利1%」は1995年9月以来となる約30年ぶりの水準です。

T:金利が上がることで、私たちにはどのような影響があるのでしょうか?

神様:金利の引き上げによって金融市場を調節するのは、物価上昇率(インフレ率)2%という「物価安定の目標」の持続的かつ安定的な実現が目的です。インフレ率は現在2%に近づいています。一般的に金利が上昇すれば経済の過熱が抑えられ、インフレの抑制につながります。

T:物価の上昇が抑えられるのですね。一方で住宅ローンの金利も上昇するかもしれませんし、大きな買い物をした際の負担は大きくなりますね。経済活動の方は大丈夫なのでしょうか?

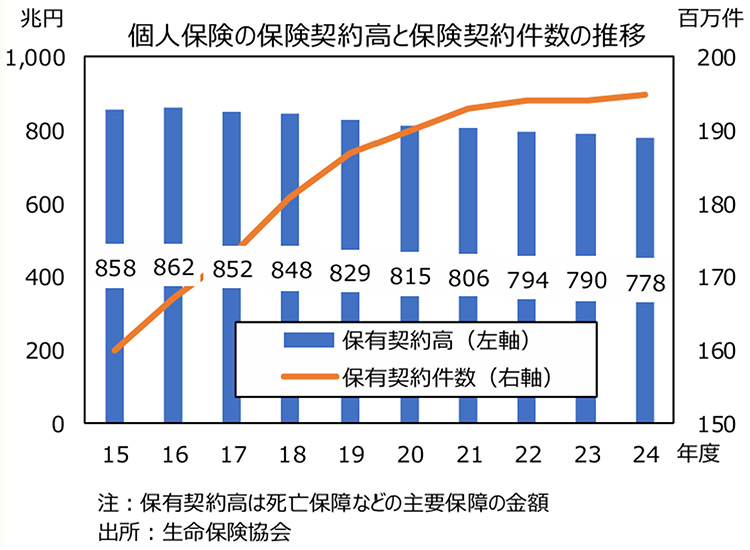

神様:日本の景気は引き続き緩やかに回復しており、原油価格上昇などの影響も限定され、経済が大きく下振れるリスクは低下していると見られています。7月1日に公表された日銀短観でも企業の強気の姿勢が確認されています。しかし、政府による日銀の金利引き上げに対するけん制とも読み取れる動きも見られ、今後の動向も慎重に注視していくことが大切です。今日は金利の影響を大きく受ける生命保険会社に注目しましょう。生命保険業界では、今ある変化が起こっています。生命保険協会の調査によると、個人保険の保有契約数は17年連続で増加傾向にありますが、総契約高を見ると2015年度の858兆円から2024年度には778兆円へ減少する二面的な現象が起こっています。

T:総契約数は伸びているのに、総契約高は減少しているということですね?一体なぜでしょうか?

神様:被保険者が多額の死亡保障を抑制し、医療保険やガン保険などといった「生存リスクに対応する保障」を拡充させていることが要因です。このような需要のシフトは長期的に見られています。顧客属性も変化しています。新契約件数の男女比率は、2024年度に女性が男性を逆転しました。また、2024年度の60歳以上の構成比を見ると26.6%であり、過去10年で最も高い水準となっています。

T:女性の新契約件数が伸びているのはなぜでしょうか?

神様:様々な要因がありますが、女性の社会進出に加え、現在は乳がんや子宮筋腫など女性特有の疾病への備えや妊娠・出産時のトラブルへの備えなど、女性向け商品のニーズが充実していることが考えられます。

T:昔のように大黒柱の男性が稼ぎ、女性は専業主婦になっていた時代は、収入が多い男性が死亡保障中心の生命保険に加入していたのですね。時代が変わった結果が契約数の増加、総契約高の減少なのですね。

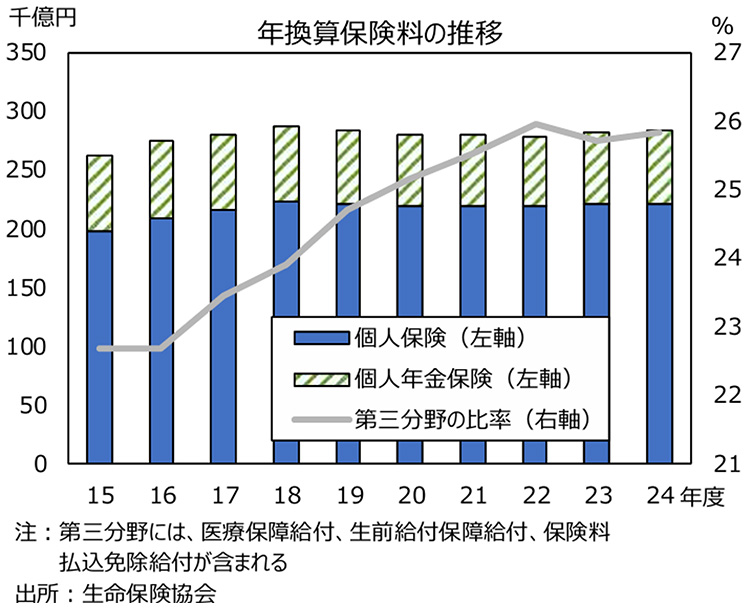

神様:さて、このように死亡保障金額が小さい、またはゼロである商品が多く販売されるようになり、個人保険の場合は死亡保障金額の合計額である契約高だけで保険会社の業績を判断することは適切ではない場合があります。その場合の業績補完指標として、保有契約の「年換算保険料」が用いられます。ここで詳しくは説明しませんが、保険会社が年間で平均して得られる保険料収入と考えれば良いでしょう。年換算保険料の推移を見ると、毎年27.8~28.6兆円で堅調に推移していることがわかります。また、医療保険、がん保険などの第三分野の保険料収入は一貫して増加を続け、業界の経営基盤を支える主因となっています。

T:第一分野と第二分野は何でしょうか?

神様:第一分野は死亡保障などの生命保険、第二分野は事故や災害などにより生じた損害保険、そして第三分野は医療保険など、病気や怪我による入院や手術などを対象とする保険です。

T:なるほど。今後もこの第三分野が伸びていく傾向にあるということですね。

神様:医療ニーズの深化に加え、冒頭でお話した金利上昇局面への適応も今後の生命保険業界の重要な鍵です。金利上昇を受けて生保各社では予定利率の引き上げを行っており、今後は予定利率の引き上げを反映した貯蓄性商品の開発や、それらの商品の市場競争力が高まっていくことが見込まれます。予定利率が引き上げられれば新契約の保険料は低下しますから、新たな保険契約をするには魅力的でしょう。生命保険会社にとっては収益性向上へのチャンスでもあります。今後の生命保険業界に注目しましょう。

(この項終わり。次回7/22掲載予定)

提供:いちよし証券

「兜のささやき」全話はこちら

○当記事は各種の信頼できると考えられる情報をもとに作成しておりますが、その正確性・完全性を保障するものではありません。

また、今後予告なく変更される場合があります。

商号等/いちよし証券株式会社 金融商品取引業者 関東財務局長(金商)第24号

加入協会/日本証券業協会、一般社団法人日本投資顧問業協会